Quels sont les autres changements proposés pour la CSRD ?

La proposition Omnibus introduit une série de changements visant à simplifier les exigences de conformité et de reporting de la CSRD en matière de durabilité :

Report de la mise en œuvre

Le calendrier de mise en œuvre de la CSRD pour les entreprises devant déclarer en 2026-2027 (dites de la “Vague 2 et 3”) est repoussé de deux ans, offrant aux entreprises plus de temps pour se conformer aux nouvelles réglementations.

Value chain cap : les données à collecter sur la chaîne de valeur seront moins nombreuses

La CSRD exigeait jusqu’ici de collecter les données de tous ses fournisseurs, y compris ceux qui ne sont pas directement concernés par la CSRD. Ce ne sera plus le cas.

Reporting volontaire sur la taxonomie

Les entreprises concernées par la CSRD, mais ayant un chiffre d’affaires net inférieur à 450M€ pourront désormais choisir de déclarer leur alignement avec la taxonomie de l’UE au lieu d’y être obligées.

Suppression des normes sectorielles

La proposition supprime la possibilité de développer des normes sectorielles spécifiques dans le cadre des European Sustainability Reporting Standards (ESRS). Cette mesure vise à simplifier le reporting et à garantir une plus grande cohérence entre les industries.

Assouplissement des sanctions

Les changements proposés assouplissent certaines mesures de sanction, notamment :

- Suppression de l’obligation de mettre fin aux relations commerciales avec des partenaires non conformes.

- Élimination des pénalités financières minimales en cas de non-conformité.

Quel est l’impact de ces changements sur le reporting de durabilité ?

Un reporting simplifié

En réduisant le nombre d’entreprises concernées et en supprimant les normes sectorielles, la proposition Omnibus vise à alléger les obligations de reporting.

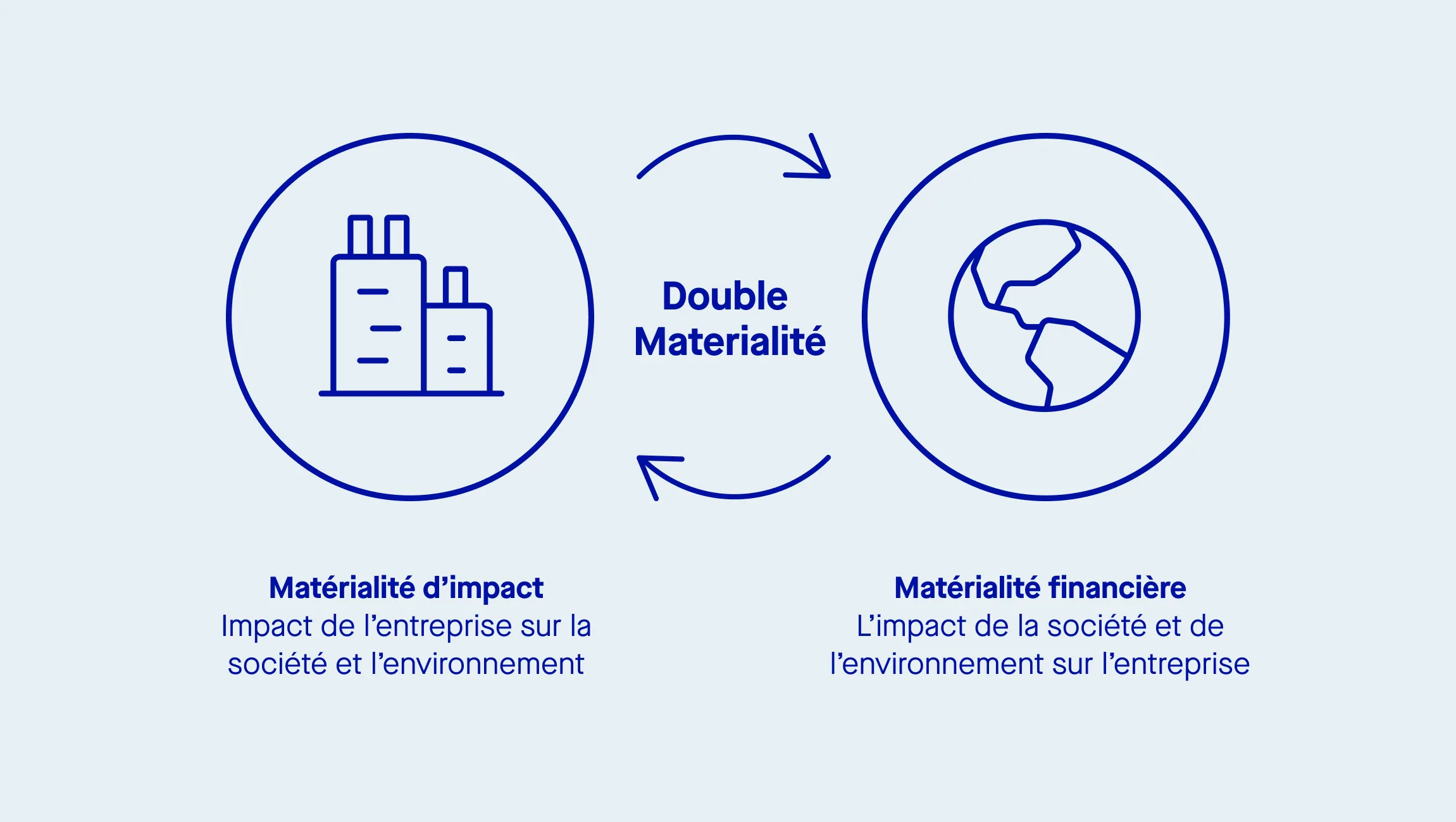

Le principe de double matérialité est maintenu

Les entreprises devront toujours déclarer :

- Matérialité financière : Comment les enjeux ESG influencent leur performance financière.

- Matérialité d’impact : Comment leurs activités affectent l’environnement et la société.

Une période de transition étendue

Les entreprises auront plus de temps pour s’adapter aux nouvelles exigences et fournir des données de durabilité fiables aux investisseurs et aux parties prenantes.

Avec ces changements, voici quelques étapes clés pour anticiper la conformité à la CSRD :

✅ Vérifier les obligations de reporting : Déterminer si votre entreprise est concernée par les nouveaux seuils (1 000+ employés, 50 M€+ de chiffre d’affaires ou 25 M€+ de bilan total).

✅ Se concentrer sur les fournisseurs directs : Mettre à jour les processus de diligence raisonnable pour ne plus évaluer que les fournisseurs directs.

✅ Anticiper le reporting sur la taxonomie de l’UE : Se préparer à déclarer volontairement l’alignement aux critères de durabilité de l’UE.

✅ Suivre l’évolution de la réglementation : Se tenir informé des mises à jour de la proposition Omnibus et de leurs impacts potentiels.

✅ Améliorer la gestion des données ESG : Investir dans des outils et processus permettant un suivi précis et fiable des données ESG.

Que doivent savoir les entreprises non européennes ?

Les entreprises non européennes réalisant plus de 450M€ de chiffre d’affaires dans l’UE devront se conformer à la CSRD et adopter les normes ESRS.

Quels sont les délais de transition prévus par la CSRD ?

Selon la proposition Omnibus, les délais de transition seront les suivants :

📅 Grandes entreprises : conformité CSRD complète d’ici 2027.

📅 PME cotées : période de transition jusqu’en 2028.

📅 PME non cotées : reporting volontaire.

Perspectives

La proposition Omnibus introduit des changements majeurs pour simplifier et rationaliser le reporting de durabilité en Europe. En réduisant le champ d’application, en repoussant les échéances et en rendant volontaire l’alignement sur la taxonomie de l’UE, la Commission européenne cherche à réduire la charge administrative, notamment pour les PME.

Cependant, le reporting de durabilité reste une priorité, et les entreprises doivent adapter leur stratégie pour se conformer aux nouvelles réglementations européennes.

💡 À suivre : Étant donné que la proposition Omnibus est encore en discussion, nous vous tiendrons informés des développements pour anticiper les ajustements réglementaires à venir.